まずは無料相談へ

まずは無料相談へ

資金調達、こんな不安を抱えていませんか?

― そのお悩みは、決してあなた一人だけではありません。―

経営者として事業を成長させるためには、適切なタイミングで「資金」という血液を供給することが不可欠です。

しかし、融資や資金調達は専門的で、「本当に借りられるのか?」「銀行に何を話せばいいのか?」「どこに相談すればいいのか?」といった尽きない不安が、経営者の皆様の大きなストレスになっていることを私たちは知っています。

私たちにご相談いただくお客様の多くが、

過去にこのような共通の壁にぶつかってきました。

- 銀行に相談に行ったが、どこか話が噛み合わず門前払いされた

- 事業計画書を作成したが、これで本当に融資が通るのか自信が持てない

- 資金繰りが厳しく、精神的にも追い詰められているが、誰にも相談できない

- 事業拡大のチャンスなのに、手元資金がなく一歩踏み出せない

そのお悩み資金調達・融資支援のパートナー

財務の匠にお任せ下さい!

その不安、そのお悩みは、資金調達のプロである私たちが一緒に解決できます。

私たちは、これらの不安を抱えた数多くの経営者を支援し、成功に導いてきました。

あなたが抱える課題を明確にし、最も成功確率の高い道筋をご提案することから始めます。

資金調達・融資支援のパートナー財務の匠なら安心

資金調達の成否は、あなたの事業の未来を左右します。

私たちは、不安を安心に変える確かな専門性と仕組みを提供します。

安心ポイント

私たちは、単なる書類作成代行ではありません。金融機関の審査基準を熟知した専門家チームが、

お客様一人ひとりの事業を深く分析し、成功確率を最大化します。

融資成功率99%

審査通過率99%の実績。私たちは、あなたの「挑戦」を資金面で徹底サポートします。

資金調達累計2,000億円突破

累計2,000億円超の調達実績は、確かなノウハウと信頼の証。膨大な成功データに基づき、貴社に最適なスキームをご提案します。

プロフェッショナルな専門性

専門的知識を持ったスタッフが対応します。

プロの観点からお客様をトータルサポート!

サポート内容

融資支援・資金調達の申請から着金まで、全工程フルバックアップ

財務の匠 サポート内容

- 融資依頼書の作成

- 5ヵ年事業計画書の作成

- 12ヵ月資金繰り予定表の作成

- 模擬面談

- 金融機関(各銀行、日本政策金融公庫)の紹介

- 日本政策金融公庫への紹介状発行

- 融資申込についての電話相談、メール相談

- 金融機関向け事業計画書の書き方のアドバイス

- 借入申込書の内容確認

- その他の必要資料のご案内

支援実績・事例

3,000万円調達

ゼロゼロ融資の

借り換えに成功

新宿区・飲食業

ようやくコロナからの回復の時期に資金不足…これでV字回復の勝負ができます

1,500万円調達

赤字からの新規

借り入れに成功

港区・小売アパレル業

3年連続の赤字で、仕入れ資金も尽き、悩みきっていました!ようやく仕入れを再開できました

8,000万円調達

新店舗展開の

資金を調達

八王子市・小売業

店舗が好調にも関わらず、新規店舗の出店資金が借り入れできずに困っていました

融資を受けたお客様の声

台東区 福祉関連業 運転資金800万円 + 設備資 金900万円

珍しい業種で、賃貸トラブル等もあり、1,000万の借入も断られそうな状況から、テクニカルな銀行対応を頂き1,700万円の融資を受けることが出来ました。ありがとうございました。

中央区 飲食店 運転資金700万円 + 設備資金 700万円

飲食店の開業資金で1,000万円借りられればと思いご相談したところ、中央区の低金利の制度を活用した上で1,400万円の借入が出来ました。開店日にも間に合うよう動いてくださり、とても安心しました。

多摩市 リフォーム業 1,000万円

300万円ほどの借り換えが出来たら嬉しい、とご相談したところ、「御社は今もっと資金が必要だ」と銀行面談でも積極的に説明をしていただき、大きく借り換えができました。諦めかけていた新規地域の開拓が出来るようになりました。ありがとうございました。

川崎市 内装業 2,000万円

創業資金として500万円ほど借りられれば嬉しいと思い相談したところ、なんと2,000万円の借入が出来ました。3~4年後と思っていた事業展開に早速取り組めており、とても感謝しています。

多摩市 測量業 800万円

独立を決めたものの、運転資金が無く不安だったところ、いきなり解決していただきました。的確なアドバイスをいただけており、今後も継続して助けていただきたいと思っています。よろしくお願いします。

荒川区 小売業 1,500万円

一時的に仕入れ資金が枯渇しそうだったところ、迅速に運転資金の調達に動いていただきました。迅速な銀行対応で、とても頼りにしています。

町田市 設計業 4,000万円

当初500万円ほどで検討していましたが、今回の金額が決まったことで新事業への展開を決断できました。事前に銀行にも交渉いただけていたようで、大変ありがたかったです。

町田市 派遣業 4,000万円

今まで私財を投入せざるを得なかった資金繰り状況を改善出来ました。資金をもとに事業承継の準備も進めることが出来ており、本当に安心です。

運転資金1,000万円をいつでもコンスタントに借り入れできるように!

慢性的な入金サイクルの問題が解決しました!

お客様からの入金までの期間が長いため、運転資金の資金調達が当社の課題でした。支援してもらってからは、会計の精度が上がり、銀行からも評価されました。銀行とのコミュニケーションも良好になり、また、資金の必要な時期に事前に読めるようになったので、長年の悩みだった資金繰りに頭を悩ませることもほぼなくなりました。そのせいか業績も良くなりました。これからもよろしくお願いします。

創業融資1,500万円を獲得!

妥協せず、理想のお店を作ることができました!

事業を開始するにあたり、設備投資が必要なため、融資を受けたいと思いましたが、どこに行っても断られていました。これで最後と財務の匠に相談したところ、日本政策金融公庫さんと連携し、融資の実行まで粘り強く支援していただきました。毎月の返済がきつい時期もありましたが、今では事業は軌道に乗りました。あの時の融資が出ていなければ、今の自分、今の会社はありません。2店舗目を出店する際にもご相談させていただきます。

財務の匠の対応エリア

よくあるご質問

- 自己資金が少なくても融資は可能ですか?

また、自己資金と認められる範囲はどこまでですか? - 自己資金が少なくても融資は可能です。ただし、融資額の制限や審査が厳しくなる傾向にあります。自己資金と認められる範囲は単に「持っているお金」すべてが自己資金になるわけではありません。原則として「通帳で出所が確認できる、返済義務のないお金」が対象です。

- 融資の申し込みから実際に資金が振り込まれるまで、どのくらいの期間がかかりますか?

- 一般的には3週間〜2ヶ月程度が目安です。日本政策金融公庫は約1ヶ月、信用保証協会を介す銀行融資は1.5〜2ヶ月ほど要します。書類の不備や審査状況で前後するため、資金が必要な時期の2ヶ月前には動き出すのが理想的です。計画書の精度を高めることが、スムーズな融資実行への近道となります。

- 創業計画書や事業計画書は、どのような点に注意して作成すれば審査に通りやすくなりますか?

- 審査では「実現可能性」と「数値の根拠」が重視されます。特に、創業者の経験に基づいた強み、集客ルートの具体性、市場データに基づいた現実的な売上・利益予測の3点を意識しましょう。主観的な希望ではなく客観的な根拠を添え、返済能力の高さを明確に示すことが、担当者の納得感と審査通過率に直結します。

- 過去にクレジットカードやローンの支払い遅延(延滞)があっても、融資を受けることはできますか?

- 過去に延滞がある場合、審査は非常に厳しくなります。金融機関は信用情報機関(CIC等)を参照するため、直近の履歴は大きなマイナス評価を避けられません。ただし、完済から5年経過し記録が抹消されている場合や、軽微な遅延なら可能性は残ります。まずは隠さず相談し、現在の支払い能力を事業計画で証明することが重要です。

- 担保や保証人は必ず必要ですか?無担保・無保証人で融資を受けることはできますか?

- 必ずしも必要ではありません。日本政策金融公庫や信用保証協会の制度を活用すれば、無担保・無保証人での融資が可能です。代表者個人の資産を切り離しての調達ができるため、リスクを抑えて挑戦できます。ただし、審査要件は厳しくなり金利が上乗せされる場合もあるため、高い返済能力を示す精緻な事業計画が不可欠となります。

- 民間の金融機関(銀行)と日本政策金融公庫では、どのような違いがありますか?

- 公庫は政府系機関で、創業期や小規模事業者の支援が主目的です。低金利・固定金利が特徴で、実績がなくても相談しやすいのが強みです。一方、民間銀行は営利を目的としており、預金や振込など幅広いサービスを提供します。まずは公庫で実績を作り、事業成長に合わせて銀行との取引を深める「使い分け」が賢い戦略です。

- 現在、既に借入がありますが、追加で融資を受けることは可能ですか?

- 既存の借入があっても、追加融資を受けることは十分可能です。ただし、これまでの返済に遅延がないことが大前提となります。審査では、新たな資金投入による収益向上の見込みや返済能力が厳しく問われます。既存融資と一本化して負担を軽減する「借換融資」も有効な手段です。まずは現状の収支を整理し、事業の成長性と返済の妥当性を明確に示すことが通過の鍵となります。

ご依頼までの流れ

無料相談・ヒアリングと

可能性の診断

まずはお客様の現状の課題、資金使途、希望額、緊急性について詳しくお伺いします。

融資戦略の策定と

事業計画書の作成指導

診断結果に基づき、融資実行に向けた最適な戦略を立案し、最も重要な書類作成に着手します。

融金融機関への

申請・面談対策

プロの専門家がお客様と金融機関の間に入り、交渉をサポート。面談を万全の体制で迎えられるよう準備します。

融金融機関への

申請・面談対策

融資が決定し、お客様の口座に資金が実行されるまでをサポートします。

資金調達・融資支援ブログ

資金調達や融資成功のためのノウハウ、最新の制度情報、金融機関の審査基準を専門家が分かりやすく解説。

あなたの資金繰り・事業拡大を強力にサポートします。

- たましん(多摩信金)の審査担当者はここを見る!府中・多摩・国分寺・小平で融資を通すための『地域密着』必勝法

多摩エリアを車で走れば、必ず目にする「たましん」の緑の看板。 東京都府中市、多摩市、国分寺市、小平市といった多摩の中核エリアにおいて、多摩信用金庫は単なる金融機… 続きを読む: たましん(多摩信金)の審査担当者はここを見る!府中・多摩・国分寺・小平で融資を通すための『地域密着』必勝法

多摩エリアを車で走れば、必ず目にする「たましん」の緑の看板。 東京都府中市、多摩市、国分寺市、小平市といった多摩の中核エリアにおいて、多摩信用金庫は単なる金融機… 続きを読む: たましん(多摩信金)の審査担当者はここを見る!府中・多摩・国分寺・小平で融資を通すための『地域密着』必勝法 - 多摩・西武信金はここを見る!八王子・日野・昭島・あきる野で『地域密着融資』を勝ち取るための3条件

多摩エリア(八王子・日野・昭島・あきる野)で事業を営む経営者様にとって、切っても切り離せない存在が「多摩信用金庫(たましん)」や「西武信用金庫」といった地元の信… 続きを読む: 多摩・西武信金はここを見る!八王子・日野・昭島・あきる野で『地域密着融資』を勝ち取るための3条件

多摩エリア(八王子・日野・昭島・あきる野)で事業を営む経営者様にとって、切っても切り離せない存在が「多摩信用金庫(たましん)」や「西武信用金庫」といった地元の信… 続きを読む: 多摩・西武信金はここを見る!八王子・日野・昭島・あきる野で『地域密着融資』を勝ち取るための3条件 - 『リスケ(返済猶予)』は恥ではない。資金ショートを未然に防ぎ、事業を再生させる銀行交渉の極意

「来月の返済が、どうしても厳しい……」 深夜、一人で資金繰り表を見つめながら、絶望感に襲われてはいませんか?多くの誠実な経営者ほど、「銀行への返済を止めるなんて… 続きを読む: 『リスケ(返済猶予)』は恥ではない。資金ショートを未然に防ぎ、事業を再生させる銀行交渉の極意

「来月の返済が、どうしても厳しい……」 深夜、一人で資金繰り表を見つめながら、絶望感に襲われてはいませんか?多くの誠実な経営者ほど、「銀行への返済を止めるなんて… 続きを読む: 『リスケ(返済猶予)』は恥ではない。資金ショートを未然に防ぎ、事業を再生させる銀行交渉の極意 - 0.1%の金利にこだわる真の理由。金融機関から『最優遇レート』を引き出すための格付け交渉術

「たかが0.1%、されど0.1%」融資の提案を受けた際、提示された金利を見て「まあ、相場ならこんなものか」と納得していませんか?あるいは、数千万円単位の融資でコ… 続きを読む: 0.1%の金利にこだわる真の理由。金融機関から『最優遇レート』を引き出すための格付け交渉術

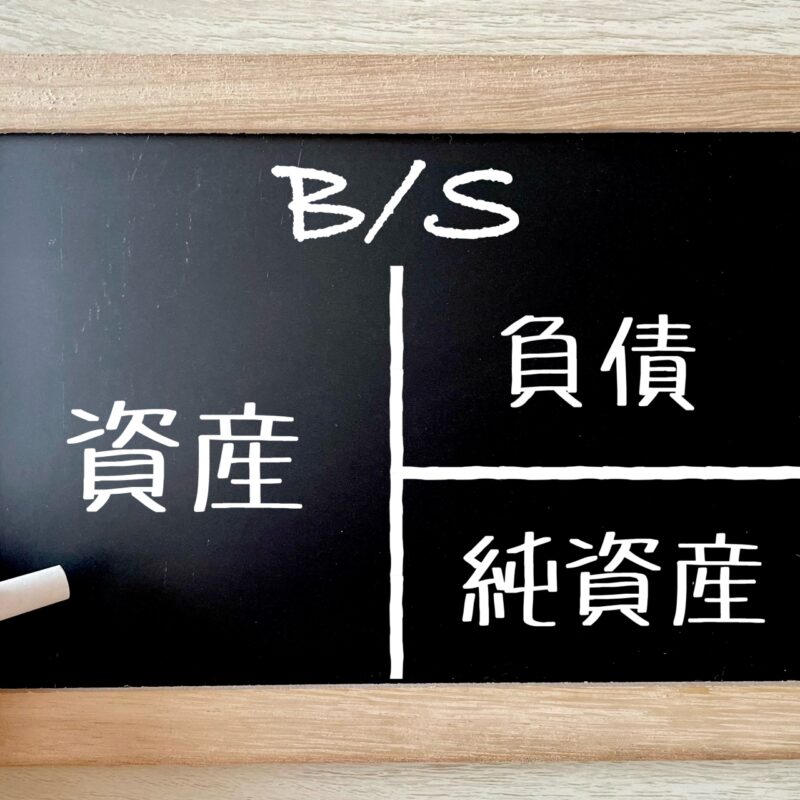

「たかが0.1%、されど0.1%」融資の提案を受けた際、提示された金利を見て「まあ、相場ならこんなものか」と納得していませんか?あるいは、数千万円単位の融資でコ… 続きを読む: 0.1%の金利にこだわる真の理由。金融機関から『最優遇レート』を引き出すための格付け交渉術 - 貸借対照表(B/S)を磨けば、会社はもっと強くなる。融資枠を最大化するための資産効率と自己資本の整え方

多くの経営者が、決算発表の時期になると「今期はいくら利益が出たか(P/L)」を真っ先に確認します。もちろん、売上や利益は事業の「成績表」として重要です。しかし、… 続きを読む: 貸借対照表(B/S)を磨けば、会社はもっと強くなる。融資枠を最大化するための資産効率と自己資本の整え方

多くの経営者が、決算発表の時期になると「今期はいくら利益が出たか(P/L)」を真っ先に確認します。もちろん、売上や利益は事業の「成績表」として重要です。しかし、… 続きを読む: 貸借対照表(B/S)を磨けば、会社はもっと強くなる。融資枠を最大化するための資産効率と自己資本の整え方